국내 증시(KOSPI, KOSDAQ)의 저평가 우량주를 발굴합니다. 삼성전자, SK하이닉스 등 반도체 대장주부터 2차전지, 헬스케어 등 주도 섹터의 기업 가치와 투자 포인트를 분석합니다.

2026년 반도체 고점 신호일까? 엔비디아·삼전 들고 잠 못 자는 직장인의 생존 전략

남들 다 반도체로 돈 벌었다는데, 지금 들어가도 괜찮을까요? 연봉 4,500만 원, 7년 차 대리인 35세 직장인. 매일 아침 출근길에 주식 앱을 열 때마다 엔비디아와 SK하이닉스의 시뻘건 상승 그래프를 보며 소외감을 느끼셨나요? “지금이라도 영끌해서 반도체 탑승해야 하나” 싶다가도, 뉴스를 보면 “인공지능(AI) 거품이다, 이제 고점이다”라는 말에 덜컥 겁이 나 아무것도 못 하고 계실 겁니다. 결론부터 말씀드릴게요. 2026년…

삼성전자 30만 원 돌파했는데, 2분기 배당금 지금 사도 받을 수 있나요?

“작년에 평단가 7~8만 원 선에서 삼성전자 100주 모아뒀는데, 액면병합과 AI 랠리로 주당 30만 원을 뚫은 계좌를 보며 매일 아침 출근길이 즐거우시죠?” 올해 들어 무섭게 치솟는 주식 창을 보며 모처럼 재테크할 맛이 나는 30대 후반 직장인 김 과장님. 계좌에 찍힌 몇백만 원의 수익을 보면 뿌듯하면서도, 한편으로는 “지금 차익 실현을 하고 나와야 하나, 아니면 6월 2분기 배당금까지…

코스피 연일 불장인데, 지금 7% 고배당 금융주 사면 바보인가요?

“모아둔 돈 3,000만 원. 주식 시장은 연일 최고점을 찍으며 불타오르는데, 내 계좌만 3%대 예적금에 묶여 있어 초조하신가요?” 혹시 남들처럼 급등하는 주식에 당장이라도 올라타야 할 것 같은데, 막상 상투를 잡고 멘탈이 무너질까 봐 망설이고 계시지 않나요? 회사 동료들은 인공지능(AI) 관련주나 기술주로 며칠 만에 몇백만 원을 벌었다고 자랑하지만, 바쁜 업무 중에 차트만 들여다볼 수도 없는 노릇입니다. “다들…

주식으로 10% 손해 봤는데 본전 찾으려면 왜 11% 올라야 하죠?

“내 돈 1,000만 원 넣었는데 30% 물렸습니다. 본전 오려면 30%만 오르면 되는 것 아닌가요?” 연봉 5,200만 원, 올해 36세가 된 직장인 이 대리님. 월급만으로는 집 한 채 사기 어렵다는 생각에 큰맘 먹고 주식 시장에 뛰어들었지만, 요즘 파랗게 질린 계좌를 볼 때마다 한숨만 나오실 겁니다. “언젠가 본전은 오겠지” 하며 막연하게 버티고 있지만, 막상 내 종목이 몇…

중개형 ISA 국내주식 투자 절세 효과 계산 3040 직장인 필수 가이드

“올해 국내 주식과 배당 ETF로 500만 원 좀 넘게 벌었는데, 세금으로 70만 원 넘게 떼인다는 게 사실인가요?” 연봉 6,200만 원, 올해 37세가 된 직장인 박 씨. 월급만으로는 자산 형성이 부족하다는 생각에 퇴근 후나 점심시간을 쪼개어 국내 우량 주식과 배당 ETF에 투자하고 계실 겁니다. 나름대로 수익을 내며 재미를 붙이던 중, 문득 내가 내야 할 배당소득세와 향후…

빚투 다시 늘어나는 시대, 신용대출로 주식 투자 지금 해도 될까? 3040 직장인 투자 리스크 계산

“마이너스 통장 한도 5,000만 원, 연 5% 이자 내고 바이오주에 묻어두면 무조건 이득 아닐까요?” 연봉 6,500만 원, 올해 39세가 된 대기업 대리 최 씨. 최근 주변 동료들이 특정 주식이나 코인으로 수천만 원을 벌었다는 소식에 마음이 부쩍 조급해지셨을 겁니다. 내 통장 잔고로는 도저히 자산 상승 속도를 따라잡을 수 없을 것 같아, 잠들어 있던 마이너스 통장이나 직장인…

연봉 6,000만 원, 통장에 1억 원 있으신가요? ‘국내 배당 귀족주’로 제2의 월급 50만 원 만드는 법

“연봉 6,000만 원, 42세 직장인. 어렵게 모은 1억 원을 연 3.5% 예금에만 넣어두실 건가요?” 42세 직장인 박 팀장님은 최근 고민이 깊습니다. 10년 넘게 아끼고 모아 드디어 통장에 1억 원을 채웠습니다. 그런데 이 돈을 연 3.5% 정기예금에 넣었더니, 한 달 이자가 세후로 고작 24만 원 남짓 들어옵니다. 물가는 무섭게 오르는데 이 돈으로는 가족 외식 한두 번이면…

주식 옮기고 10만 원 받기? 증권사별 타사 대체출고 수수료 및 소요 시간 총정리

“평가금액 3,000만 원, 3년째 물린 주식… 앱이라도 바꾸고 싶은데 다 팔아야 하나요?” 연봉 4,800만 원, 34세 직장인 최 대리님. 3년 전 멋모르고 가입한 A증권사 앱은 볼 때마다 화면이 복잡해서 짜증이 납니다. 요즘 직장 동료들이 많이 쓴다는 직관적인 B증권사 앱으로 넘어가고 싶은데, 계좌에 있는 파란불 뜬 주식들을 다 팔고 다시 사자니 수수료도 아깝고 손실을 확정 짓는…

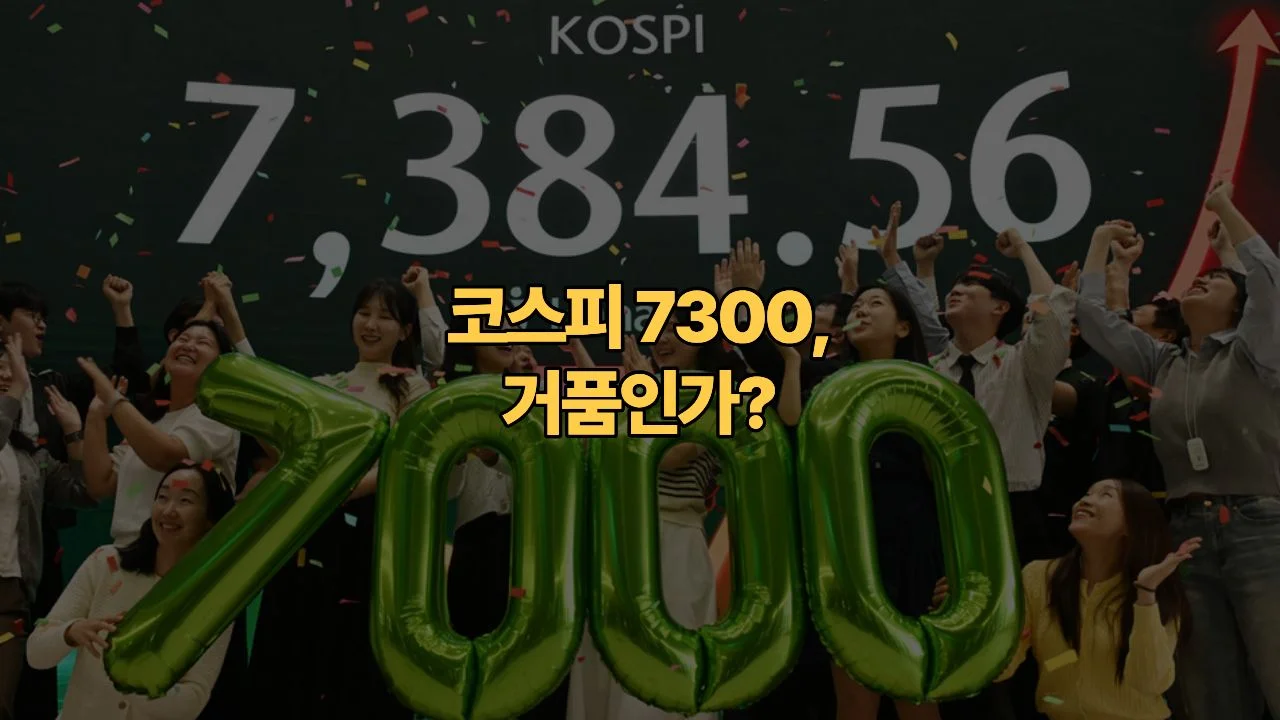

코스피 7300 돌파, “지금 사면 설마 상투?” 불안한 직장인을 위한 2026 하반기 투자 포지션

“지수 7,300… 내가 사면 꼭 떨어지던데, 이번에도 그럴까요?” 연봉 6,200만 원, 43세 직장인 박 차장님. 3년 전 코스피 3,000 시절에 들어갔다가 ‘물렸던’ 기억이 아직도 생생합니다. 그런데 어느덧 지수는 7,300을 넘어섰고, 옆자리 입사 2년 차 후배는 AI 반도체 주로 수익률 80%를 찍었다며 점심을 삽니다. “지금이라도 올라타야 하나?” 싶다가도, “이러다 또 꼬꾸라지는 거 아냐?” 하는 공포가 발목을…

개별 종목이 무섭다면? ETF 위험은 줄이고 수익은 굳히는 분산 투자법

지난 시리즈를 통해 우리는 예수금과 증거금, PER/PBR, 이동평균선이라는 개인 투자자의 기초 체력을 길러왔습니다. 하지만 아무리 분석 능력이 뛰어나도 피할 수 없는 위험이 있습니다. 바로 특정 기업의 배임, 횡령, 혹은 예상치 못한 업황의 급변과 같은 ‘개별 종목 리스크’입니다. 2026년 현재, 대한민국 주식 시장에는 상장된 ETF(상장지수펀드) 종목 수만 1,200개를 넘어섰으며, 순자산 가치는 200조 원을 돌파했습니다. 이제 ETF는…

주가의 길을 보여주는 ‘이동평균선’, 잃지 않는 매매의 나침반

우리는 앞선 시리즈를 통해 예수금과 증거금, PER/PBR이라는 묵직한 무기를 손에 넣었습니다. 하지만 가치 분석만으로는 해결되지 않는 난제가 있습니다. 바로 “언제 살 것인가?”와 “언제 팔 것인가?”라는 타이밍(Timing)의 문제입니다. 2026년의 주식 시장은 찰나의 순간에 수조 원이 오가는 AI 알고리즘 매매와 초단기 트레이딩이 뒤섞인 혼돈의 전장입니다. 여기서 개인 투자자가 차트의 현란한 캔들에 휘둘리지 않고 중심을 잡기 위해서는 주가의…

“이 주식, 싼가요 비싼가요?” PER과 PBR로 끝내는 가치 판단법

지난 2편에서 우리는 ‘예수금과 증거금‘이라는 실무적인 기초를 다졌습니다. 이제 총에 총알을 장전하는 법을 배웠으니, 어떤 과녁을 조준해야 할지 결정할 차례입니다. 2026년 현재, 대한민국 주식 시장은 ‘기업가치 제고(Value-up)’ 정책이 완전히 뿌리를 내리며 그 어느 때보다 가치 평가(Valuation)의 중요성이 강조되고 있습니다. 정보가 넘쳐나는 시대에 살고 있지만, 역설적으로 “이 주식이 지금 사기에 적정한 가격인가?”라는 질문에 명확히 답할 수…